中新网12月10日电 不知从何时开始,互联网消费金融已经和我们每个普通人触手可及。无论你是蓝领工人还是金领高管,无论你是在电商平台还是在工厂旁边的小卖铺购物,针对不同人群、不同购物场景,随时随处都有互联网消费金融公司或产品供你选择。

图:互联网消费金融已经和普通人触手可及

到底互联网消费金融是什么?它目前是怎样一个格局?它的未来会怎样发展?欲明其理,先明其义。

互联网消费金融是什么

所谓互联网消费金融,是以互联网技术为手段,向各阶层消费者提供消费贷款的金融服务,是传统消费金融活动各环节的电子化、网络化、信息化,其本质还是消费金融,但相较于传统消费金融,互联网消费金融大大提升了效率。

美利金融高级副总裁史志隽指出,互联网金融的本质还是金融,用互联网思维来创新金融其实就是效率的提升,“比如消费金融,可能每个链条都可以做消费金融,但是和互联网金融的创新结合起来,那可能效率就被提高很多。”(2015年12月2日“跨界与融合”互联网金融高峰论坛)

互联网消费金融的发展

认清过去,才能看清现在和未来。国际上,消费金融体制已有400多年的发展历史,最早是由于产能过剩,为了扩大产品销售,制造商和经销商就对产品进行了分期付款销售,因此带来了消费信贷的迅速发展。

中国的消费金融公司概念,最早出现在2009年。当时,银监会发布《消费金融公司试点管理办法》,此后第二年,北银、锦程、中银和捷信等四家消费金融试点公司获批成立,发起人分别为北京银行、成都银行、中国银行和外资PPF集团。

首批成立的4家消费金融公司业务快速扩张,但贷款规模仍然不足100亿元,只占一般性消费信贷中非常少的一部分。而且由于4家消费金融公司有3家是以银行为主导,所以在成立之初,消费金融遭遇了一个尴尬的现实:消费信贷业务基本被银行信用卡覆盖,那些无法申请信用卡的客户也比较难获得消费信贷。在行业发展最初的几年间,消费金融业务模式与业绩饱受争议,参与主体数量也没有进一步放开。

2013年,消费金融公司试点进一步扩大,消费金融公司准入门槛放宽,银监会陆续批复招联、兴业和苏宁云商等消费公司筹建。2014年初京东白条的上线和2014年7月天猫分期的推出标志着大型电商平台介入消费金融领域,另外,互联网金融平台大举发展消费金融业务,逐渐成为消费金融服务的新兴力量。

至2015年6月10日,国务院常务会议决定将消费金融公司试点扩至全国之后,消费金融政策限制破冰。2015年7月,经党中央、国务院同意,由人民银行等十部委联合发布的《关于促进互联网金融健康发展的指导意见》,更加加速了消费金融产品的诞生。

2015年6月之后的两个月内,超过12家消费金融公司获准开业,这一数量已接近过去五年消费金融公司的总和。在消费贷款规模上,6月份当月,消费贷款在短期贷款中的占比就上升到43%,消费贷款投放余额占比与年初相比,提高了1个百分点。

受政府放开消费金融领域政策的鼓励,2015年9月21日,国内首家专注二手车与3c消费分期服务的互联网消费金融公司——美利金融正式上线,采用一端对接线上有投资需求的投资人、一端对接线下有消费需求的借款人的商业模式。上线不久,迅速发展成为互联网金融业界异军突起的一匹黑马。

2015年11月5日,美利金融获得由贝塔斯曼亚洲基金领投,晨兴创投、光信资本、挖财等6家基金及战略投资人跟投的6500万美元A轮融资,创下近一年以来互联网消费金融圈最大的A轮融资规模纪录。

2015年的互联网消费金融市场正处于一个异常涌动的节点,互联网金融专家张达志指出,消费金融一定是下一个比较重要的爆发点或者增长点,而在这其中,互联网消费金融会成为其中发展的重要力量,其利用互联网技术手段的创新,将会给消费金融行业带来新的商业模式和观念。

互联网消费金融的分类

关于互联网消费金融的分类,目前,根据针对的人群不同和产品不同,互联网消费金融可以分为以下几类:

一、综合性电商消费金融,以电商巨头天猫分期、京东白条等公司或产品为代表。

二、3C产品消费金融,以深圳有用分期(美利金融旗下全资子公司)等公司或产品为代表;

三、租房消费分期,以斑马王国、楼立方、房司令等公司或产品为代表;

四、二手车消费分期市场,以上海力蕴二手车金融(美利金融旗下全资子公司)等公司或产品为代表;

五、大学生消费分期市场,以分期乐、趣分期、优分期等公司或产品为代表;

六、蓝领消费分期市场,以买单侠、51酷卡(美利金融旗下)等公司或产品为代表;

七、装修消费分期市场,以小窝金服、家分期、土巴兔、绿豆家装等公司或产品为代表;

八、旅游消费分期市场,以呼哧旅游、首付游、京东旅游等公司或产品为代表;

九、教育消费分期市场,以蜡笔分期、学好贷等公司或产品为代表;

十、农业消费分期市场,以可牛金融、农分期、领鲜理财等公司或产品为代表;

互联网消费金融的产业链简述

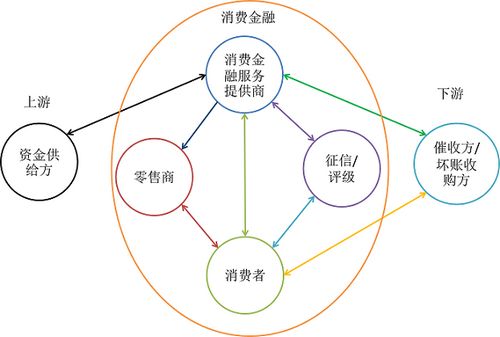

完整的互联网消费金融产业链包括上游的资金供给方、消费金融核心圈及下游的催收方或坏账收购方,其中消费金融核心圈又包括消费金融服务提供商、零售商、消费者和征信/评级机构四部分组成。

上游的资金供给方包括消费金融服务商的股东、消费金融服务商的资产受让方、P2P网贷平台投资人等。消费金融服务提供商包括银行、互联网消费金融公司、大学生消费分期平台、提供消费分期服务的电商平台、P2P网贷平台等。零售商是广义的零售商,包括各种消费品和服务的经销商。下游的催收方是专业的催收公司,坏账收购方是专门收购坏账的金融机构。

图:消费金融产业链

其中,消费金融核心圈分为消费者支付和消费金融服务提供商支付两大模式,第三方独立征信与评级在现阶段缺失,消费金融服务提供商风险控制成本较高。

消费者支付模式是消费金融服务提供商先给消费者发放贷款,消费者在消费时自行支付给零售商,这种模式的产品主要有信用卡和综合性消费贷款,对于综合性消费贷款消费金融服务提供商难以控制消费者的资金流向。

消费金融服务提供商支付模式是消费者在进行相应消费时消费金融服务提供商直接向零售商支付,这一模式可以保证专款专用,但需要消费金融服务提供商拓展更多合作商户。目前,互联网消费金融平台美利金融采用的就是消费金融服务提供商支付模式,其旗下的力蕴汽车金融和深圳有用分期,在消费者提出购买二手汽车和3C电子产品的借款申请后,直接将钱款支付给零售商,贷款目的更为明确且真实。

在消费金融核心圈中,第三方征信与评级是消费金融服务提供商风险控制的关键环节,但目前国内信用体系建设滞后,个人征信与信用评级体系在现阶段处于缺位状态。

互联网消费金融未来发展的趋势

总的来说,互联网消费金融未来的发展有以下一些趋势:

第一,消费场景化。在体验经济时代,昔日企业通过满足消费者对产品功能需求创造利润的模式,已经转化为企业与特定消费者在特定时刻、特定地点、特定情境下共同创造体验的盈利模式。而对于互联网消费金融来说,在消费场景中为消费者提供消费贷款的金融服务已经成为趋势,其中,最关键的就是基于消费场景的体验。此外,个人消费贷款是和消费场景相结合来获取借款客户的,借款目的更明确,反欺诈审核也更精准。

京东消费金融事业部总经理许凌举例,在花乡二手车消费的场景里,客户想买二手车需要二手车贷款,如果你告诉客户要填厚厚的一沓资料,然后回家等半个月审批,这事肯定要黄。但是美利金融的产品通过移动互联网技术解决了消费金融信贷的“快”需求,消费场景产生需求,渗透到场景里面获取需求并且通过移动互联网的产品快速完成这样需求服务,这就是很快的互联网消费金融产品体验。

第二,细分化和垂直化。消费金融正在向更加细分化和垂直化的方向发展,根据不同人群、不同消费产品的互联网消费金融产品分化得越来越细,而细分、垂直化带来的也是行业的优化,每个领域,每一条行业线,都有更为专业的互联网消费金融公司出现。

第三、普惠性、覆盖性。互联网特别是移动互联网技术在消费金融领域的应用,使得消费金融服务更具普惠性和覆盖性,不仅覆盖到生活消费的各个场景,还能够覆盖更多的中低端用户群体,包括农民工等流动人口,以及大学生等中低端用户群体,比如专门针对农民工、蓝领工人的互联网消费金融产品“51酷卡”的出现,就具有普惠金融的性质。

行业数据显示,1997年人民币消费信贷余额仅有172亿元,而到了2015年10月,人民币消费信贷余额已经高达18.18万亿元。而来自艾瑞咨询的一组数据预计,2014年至2017年中国消费信贷规模依然将维持20%以上的复合增长率,预计2017年将超过27万亿元。可以说,国内消费金融一直在在高速发展中。随着消费群体的年轻化、消费观念的改变和消费习惯的升级,消费信贷理念将逐渐被中国消费者所接受,未来的消费金融领域,将会是互联网金融企业踏足的新“蓝海”。(中新网金融频道)