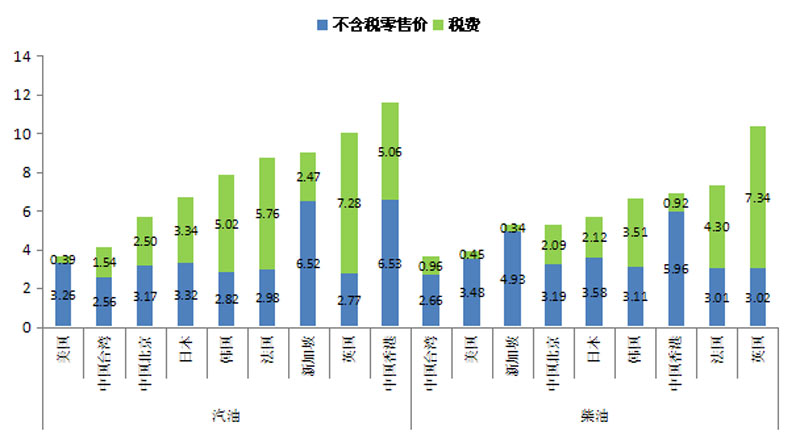

图2 部分国家和地区汽柴油零售价格(2015年12月)

二、发展中国家严格管制成品油价格

自2014年下半年国际原油价格大幅下跌以来,在实行油价管制的国家,由于政府采取减少燃料补贴或增加税收等行政手段进行干预,成品油零售价格降幅有限,一些国家零售价格甚至不降反升。

1、印尼、马来西亚借机减少燃料补贴,印度提高燃油消费税率

印度尼西亚和马来西亚政府将原油价格下跌视为削减其国内燃油补贴的良机。2014年12月份之前,这两个国家的燃油价格均远低于全球市场水平,政府的燃油补贴达到了数十亿美元。印尼政府从2014年11月18日起取消补贴,上调燃油价格,其市场价格反而比其近年来国内平均价格水平要高。其中标准燃油价格从每公升6500印尼盾(约合0.54美元)上调为8500印尼盾(约合0.71美元),柴油从5500印尼盾(约合0.46美元)涨至7500印尼盾(约合0.63美元),上涨幅度达到30%。马来西亚政府则从2014年12月开始取消汽柴油补贴,并将采用浮动机制进行定价,使其国内价格降幅受到限制。

印度等国家在油价持续走低的情况下采取增加税收的措施。2015年1月印度将其汽油消费税从9.2卢比/升增加至17卢比/升,在国际油价暴跌时限制了其国内成品油价格的跌幅。

2、墨西哥、巴西国内成品油零售价格受政府管制,价格不降反升

在墨西哥,由于政府控制着整个成品油零售网络,零售价格在近年来持续保持上涨。政府将其国内成品油零售价格的税费(包含墨西哥国家石油公司代政府收取的间接税)从2014年9月的2比索/升上涨到2015年2月的6比索/升,相当于总零售价格的50%。

巴西政府规定进入零售环节的成品油价格受政府管制,在国际原油价格下跌的情况下,巴西政府也没打算调低其国内成品油价格,因此巴西国内政府管制的零售价格反而已经高于国际市场价格,2015年1月,巴西国内炼厂的汽柴油出厂价已经超过国际成品油零售价格的50%,这也是对巴西国家石油公司以前遭受的损失的一种补偿。

三、我国成品油价格不宜过低,以保证能源安全

从我国能源供应现状来看。我国石油对外依存度目前已经超过60%,且呈逐年上升的态势,已经成为世界第二大石油消费国,并将很快超过美国成为世界最大的石油净进口国。预计2020年国产原油产量可达到2.3亿吨/年,原油净进口将由2015年的3.3亿吨增长到2020年4亿吨,石油对外依存度将达到64%左右。

国际油价大跌,参考国际油价定价的国内原油、成品油价格也随之大幅下跌,在降低消费者用油成本的同时,也给国内石油开采和加工产业链带来巨大冲击,造成石油企业收入、现金流大幅降低,势必导致对油气开发建设投资的减少,进而影响到国内石油稳定生产。如果国内原油产能大幅萎缩,将直接威胁到我国的能源供应安全。

四、设置我国成品油地板价格有利于环保

从环境保护角度来看。我国环境污染日益严重,一些地区以臭氧、灰霾污染为特征的复合型污染日益突出,机动车尾气排放是造成空气污染的原因之一。联合国的调查报告显示:世界城市中的空气污染,六成来自汽车尾气。中国研究机构发布的数据显示,北京市机动车排放污染占空气中一氧化碳的80.3%;上海市为72.8%;广州为86.8%。有必要通过价格杠杆抑制石油消费的过快增长,以利于大气污染的治理。

五、权衡国内生产成本,促进稳定生产

从国内石油行业发展现状来看,我国石油资源禀赋条件差,国内油田开发进入高含水、高采出程度的“双高”阶段,由于油气资源品质变差、自然递减加快等影响,油田的勘探开发投入大幅增加,原油成本不断上升,已远远高于目前国际油价。预计2015年中国原油生产成本为50美元/桶左右,高于全球每桶40美元的平均水平,也高于美国的42-48美元/桶,更远高于沙特22美元/桶。国内成品油价格应设置最低价格保障,否则将对国内生产企业带来巨大损失,影响原油的稳定生产。

另外,低油价下石油行业如果限产,采取的主要方式是关停低产低效井和大幅减少低效油水井措施工作量,主要涉及稠油等低效产量。稠油井关井后地层热量损失,再次恢复生产时损失大,耗费高,有些甚至不具备复产能力。在油价大幅波动时,国家应该出台对国内石油行业的支持政策,尽量保持原油生产平稳均衡,既要考虑当期利益又要考虑长远利益。

因此,在当前情况下,国家统筹考虑石油生产者和消费者的利益,将国内成品油价格设置调控区间下限,这对保持石油工业可持续发展、保障我国能源供应安全是十分必要的。调控区间下限的设定应主要考虑国内原油完全生产成本。(吴佳怡)

上一页12 上一页12